Weltsparen im Test - Unsere Erfahrungen

Schon seit Jahren schauen deutsche Sparer in die Röhre. Seit 2008 sinkt der EZB-Leitzins stetig und hat mit 0% seinen (jedenfalls vorläufigen) Tiefststand erreicht. Bei vielen Bank erhalten Sparer daher kaum noch Zinsen auf Tagesgeld und Festgeld und Geschäftsbanken müssen sogar zahlen, wenn sie ihr Geld bei der EZB kurzfristig parken möchten.

Vielleicht keinen Ausweg aber zumindest Linderung verspricht hier "Weltsparen", eine Plattform, die deutschen Sparern den Zugang zu unterschiedlichen Banken im europäischen Ausland vermittelt. Anleger und Sparer eröffnen einmalig ein Verrechnungskonto bei Weltsparen und können so ihr Geld bei den zahlreichen Partnerbanken des Unternehmens anlegen. Als Vermittler übernimmt Weltsparen den Kontakt und den Zahlungsverkehr mit den Banken im Ausland.

Der Vorteil für Sparer: Die Banken im Ausland bieten aktuell häufig höhere Zinsen als deutsche Banken. Warum dies so ist, haben wir im Artikel Hohe Zinsen im Ausland und in Europa zusammengefasst. Weltsparen bietet so einen bequemen Weg, sein Geld bei europäischen Banken anzulegen.

Aber hält die Zinsplattform auch, was sie verspricht? Und wie steht es um die Sicherheit des Angebots? Wir haben Weltsparen in einem ausführlichen Praxistest mehrere Monate lang unter die Lupe genommen und möchten hier unsere Erfahrungen schildern.

Registrierung und Angebote

Weltsparen bietet Tagesgeld, Festgeld und Flexgeld.

Nach der Registrierung und obligatorischen Identifikation über PostIdent oder VideoIdent erhält man als Nutzer Zugang zum Portal von Weltsparen. Hier kann man zwischen Angeboten aus den Bereichen "Tagesgeld", "Festgeld" und "Flexgeld" auswählen.

Unter "Flexgeld" versteht Weltsparen vorzeitig kündbare Festgelder: Hält der Anleger das Flexgeld über die vereinbarte Anlagedauer, wird der feste Zinssatz ausgezahlt. Kündigt der Anleger hingegen vor Ablauf der Anlage, erhält er entweder einen reduzierten Zins oder, je nach Anbieter, auch gar keine Zinsen.

Seit einiger Zeit bietet Weltsparen seinen Kunden auch ein ETF-Portfolio an. Dies haben wir jedoch nicht getestet und können es daher auch nicht bewerten.

Hat man sich für ein Angebot entschieden, gelangt man zu einem Formular, in dem der gewünschte Anlagebetrag sowie einige weitere Angaben abgefragt werden. Der Antrag wird anschließend über das mTAN-Verfahren bestätigt.

Verrechnungskonto

Nach der Bestätigung des Antrags wird man von Weltsparen aufgefordert, den gewünschten Anlagebetrag zunächst auf das eigene Verrechnungskonto zu überweisen. Das Verrechnungskonto lautet auf den eigenen Namen, besitzt eine eigene IBAN und wird durch die in Frankfurt ansässige Raisin Bank AG bereitgestellt. Erst wenn der Anlagebetrag auf dem Verrechnungskonto eingegangen ist, erfolgt die Kontoeröffnung bei der gewünschten Partnerbank im Ausland.

Überweisungen auf das eigene Verrechnungskonto wurden in unserem Test regelmäßig am nächsten Werktag registriert. Die Eröffnung des eigentlichen Tagesgeld- oder Festgeldkontos dauerte dann noch einmal ein bis zwei Werktage.

Online-Interface, Steuern und Dokumente

Tagesgeld-Übersicht im Online-Interface.

Insgesamt ist das Online-Interface übersichtlich gestaltet. Man erhält einen Überblick über die bereits getätigten Anlagen und kann schnell auf neue Angebote zugreifen. Bei Festgeldern wird die verbleibende Laufzeit dargestellt. Auch bereits abgelaufene Festgelder sind noch einsehbar. Der Telefon-Support ist nach unserer Erfahrung eher schwierig zu erreichen, E-Mails wurden jedoch innerhalb von 24 Stunden beantwortet.

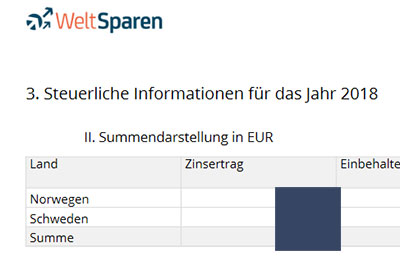

Nach Ablauf des Jahres (in unserem Fall im April) erhält man ein Dokument "Steuerliche Informationen", in welchem die ausländischen Kapitalerträge des abgelaufenen Jahres zusammengefasst sind.

Jährliche Steuerinformationen nach Ländern.

Deutsche Anleger müssen diese Informationen selbst in ihre Steuererklärung eintragen, von den Zinserträgen im Ausland wird keine Kapitalertragsteuer einbehalten. Aus diesem Grund ist hier auch kein Freistellungsauftrag notwendig. Der Sparerpauschbetrag kann natürlich später im Rahmen der Steuerklärung geltend gemacht werden.

Sparer sollten zudem beachten, dass in einigen europäischen Ländern wie etwa Bulgarien eine Quellensteuer einbehalten wird. Diese ist in Deutschland anrechenbar.

Tagesgeld bei Weltsparen

Waren bei Weltsparen anfangs vor allem Festgeldkonten verfügbar, sind mittlerweile auch zahlreiche Tagesgelder auf der Plattform vertreten. Hierbei wird zwischen Tagesgeld mit "festem Anlagebetrag" und regulärem Tagesgeld unterschieden.

Beim regulären Tagesgeld sind auch kleine Teilbeträge verfügbar und es können beliebige, weitere Einzahlungen vorgenommen werden. Das Tagesgeld mit festem Anlagebetrag muss hingegen vollständig (d.h. in einer Summe) gekündigt werden. Kleinere Teilbeträge können hier nicht abgebucht werden und auch spätere Einzahlungen sind nicht mehr möglich.

Sparer sollten zudem beachten, dass auch beim regulären Tagesgeld meist zwei Werktage vergehen, bis das Geld im Rahmen einer Auszahlung wieder auf dem Verrechnungskonto verfügbar ist (so zumindest unsere Erfahrung). Die Überweisung auf das eigene Girokonto dauert dann nochmal einen Werktag.

Dies ist aus unserer Sicht kein größeres Problem und vermutlich auch nicht anders zu lösen, da Weltsparen ja als Vermittler zwischen der Bank und dem Kunden tätig wird. Als "schnelle" Reserve für den Ausgleich des eigenen Girokontos und spontane Anschaffungen eignen sich die verfügbaren Tagesgelder bei Weltsparen dadurch jedoch nur bedingt.

Festgeld bei Weltsparen

Beim Festgeld spielen die geringfügig längere Prozedur bei der Ein- bzw. Auszahlung von Anlagebeträgen nur eine untergeordnete Rolle. Wie auch beim Tagesgeld dauert es ca. zwei Werktage bis das Geld auf dem Verrechnungskonto verfügbar ist.

Wir wurden rechtzeitig vor dem Ende unserer Festgeldanlage per E-Mail informiert, alle Angaben zur Laufzeit der Anlage sind aber natürlich jederzeit online einsehbar. Unser Festgeld wurde am Ende der Laufzeit NICHT automatisch verlängert, wir hatten aber die Möglichkeit, manuell eine Wiederanlage zu veranlassen.

Anleger sollten jedoch beachten, dass Weltsparen auch Festgeld anbietet, welches sich am Ende der Laufzeit automatisch verlängert und vom Anleger daher gekündigt werden muss! Hier also bitte das Informationsblatt zur Bank genau lesen.

Wie sicher ist die Geldanlage über Weltsparen?

Sparer entscheiden selbst, wo sie anlegen möchten.

Bei der Frage nach der Sicherheit der Einlagen muss zunächst zwischen dem eigenen Verrechnungskonto und den Partnerbanken von Weltsparen unterschieden werden. Guthaben auf dem eigenen Verrechnungskonto unterliegt der gesetzlichen Einlagensicherung in Deutschland, die aktuell 100.000 Euro pro Kunde absichert.

Die Tagesgeld- und Festgeldkonten bei den Partnerbanken von Weltsparen sind durch die nationalen Sicherungseinrichtungen der jeweiligen Länder geschützt, in denen die Banken ihren Sitz haben. Die EU schreibt hier eine Absicherung von 100.000 Euro pro Kunde und Bank vor. Damit gibt es zwar eine einheitliche Regelung für alle EU-Staaten, die Anleger im Krisenfall schützen soll. Dennoch macht es unserer Sicht (und der Sicht vieler Verbraucherschützer) schon einen gewissen Unterscheid, ob man sein Geld bei einer Partnerbank in Bulgarien oder in Norwegen anlegt.

Zum Thema Sicherheit bei Weltsparen haben wir bereits einen eigenen Artikel verfasst. Unser Rat in Kürze: Anleger sollten bei der Auswahl der Banken die Finanzkraft der jeweiligen Staaten im Auge behalten, denen sie ihr Geld anvertrauen. Denn diese müssen im Zweifelsfall für die Stabilität der Einlagensicherungsfonds einstehen, solange es keine europaweit einheitliche Einlagensicherung gibt. Die aktuellen Ratings der europäischen Staaten lassen sich leicht im Internet abrufen.

Unsere Erfahrungen zusammengefasst

Durch das Angebot von Weltsparen erhalten Sparer schnell und einfach Zugang zu einer Vielzahl an europäischen Banken. Das Online-Interface ist stimmig, größere Probleme gab es bei mir in den letzten Monaten nicht. Der entscheidende Vorteil der Plattform liegt aus meiner Sicht eindeutig in der bequemen Verwaltung: Guthaben kann schnell bei den Banken eingezahlt werden und nach Ablauf des Jahres erhält man eine Zusammenfassung der ausländischen Zinserträge.

Sparer sollten natürlich auch hier eigenverantwortlich entscheiden, wem sie ihr Geld anvertrauen. Weltsparen bietet eine gute Auswahl an Banken, denen ich mein Geld ohne größere Bedenken anvertraut habe. Allerdings sind auch einige Angebote dabei, bei denen ich persönlich kein Geld anlegen möchte.

Weltsparen bietet insgesamt eine gute und bequeme Möglichkeit, Zinsen oberhalb des in Deutschland üblichen Marktniveaus zu erhalten. Aber auch hier sind natürlich keine Wunder möglich. Das Angebot lohnt sich aus meiner Sicht daher vor allem für mittlere bis größere Sparguthaben, die flexibel in Festgeld angelegt werden sollen. Beim Tagesgeld sollte die Verzögerung von etwa zwei Werktagen für Ein- und Auszahlungen beachtet werden.